中国医美机构在规范严管中健康成长

发布时间: 2021-10-29 13:43:38 | 来源: 中国网健康 | 责任编辑: 张丰

2021年中国医疗美容行业进入了史上最严监管时期,政府监管部门打出一套连环拳。5月份,国家卫生健康委、中央网信办、公安部、海关总署、市场监管总局、国家邮政局、国家药监局、国家中医药局等八部委联合颁布《打击非法医疗美容服务专项整治工作方案》,6月份中国互联网金融协会发布《关于规范医疗美容相关金融产品和金融服务的倡议》,8月份国家市场监督总局发布《医疗美容广告执法指南(征求意见稿)》……

而早在2020年新冠肺炎疫情暴发初期,为了集中医疗资源抗击疫情,作为消费医疗的医美门诊、医院等机构被要求暂停营业长达三个月以上。事实上,从2017年国家七部委联合开展打击非法医美专项行动以来,中国医疗美容行业就开始全面进入“严管”时代。

政府加强医美行业的监管,医美消费者对此持什么态度?医美行业在短期和长期中受到什么影响?哪些领域受到的影响大?医美行业将会迎来什么样的发展机遇?

医美机构受政策影响表现突出

多家部委联合行动,监管方向重点由产品转向机构是这几年的监管特点。

2017年监管方向主要针对产品端,2021年转为对机构加强监管,例如严禁“以次充好”,严禁违规分解手术项目,严禁聘用非卫生人员、超范围开展诊疗活动等,严格规范医疗美容服务行为。同样,加强对医疗美容广告以及医美贷等金融产品的监管,均剑指医美机构。

上个月底,艾媒大健康产业研究中心发布《2021年中国医美机构市场竞争态势及企业营销模式分析报告》,报告显示,2017年开始,部分医美上市公司受政策、舆情等方面影响,出现营收增长,毛利率下降,盈利不稳定的现象。

(图片来源:《2021年中国医美机构市场竞争态势及企业营销模式分析报告》)

据此分析,2021年政策调整方向以医美机构为主,原因有几个:第一,医美属于消费医疗,中国医美机构大部分是民营机构。对许多民营医疗机构管理者来说,在医美的医疗专业属性和消费属性之间,还存在不同程度的认知差异;第二,与消费者接触最直接的是医美机构,近年发生医美纠纷案件大多数与医美机构有关,所以医美机构的规范有序经营直接影响医美行业的社会口碑;第三,从机构终端更容易监查到非合规医疗美容产品的使用。

所以,政府加强行业整治,从长远来看,目的是要让医美机构更加合规化,促进行业发展更加风清日朗。这一系列举措,无疑给医美消费者增强了信心。

影响消费者选择医美机构的因素

随着网络信息的飞速发展,传播媒介的多样化,人们更容易获取医美知识的分享,特别是年轻一代对医美的接受度越来越高,对选择医美机构有了更理性的分析。

根据艾媒咨询报告显示,是否为公立医美机构、机构资质和口碑舆情这三个因素,成为影响我国医美消费者选择医美机构的主要因素。

这三个因素归根到底,反映出安全问题是医美消费者最关心的问题。

(图片来源:《2021年中国医美机构市场竞争态势及企业营销模式分析报告》)

除此之外,近半受访者认为医美产品价格还需要调整改善;医生的专业度和相应的手术效果,以及医院设备被认为有待改进;有29.2%的受访者认为医美机构的管理还有待提升。

(图片来源:《2021年中国医美机构市场竞争态势及企业营销模式分析报告》)

民营医美机构的发展机遇

综上已知,中国消费者对医美机构最关注的问题是机构的能力、安全性,接下来的话题将围绕安全规范和民营医院。

艾媒咨询数据显示,超过半数以上的医美消费受访者会首选公立医院。站在民营医院的角度,这意味着医院建设的侧重点是规范化管理、口碑舆情的打造维护。

医疗规范化管理是一项离不开“医”字的精细化、科学化系统工程。以公立医院为参照,包括以医疗为本的文化建设、遵循医疗原则的操作规范、信息化管理软件工具、先进齐全的医疗设备等。

同样,品牌口碑的建设应纳入民营医美机构的企业发展战略。

清华大学医院管理研究院创始人刘庭芳指出,医院因质量形成品牌,品牌管理的基础是质量管理。医院品牌建设同样也是一项复杂的系统工程,是由医院名称、品牌视觉识别系统、设施设备、医院环境、工作人员风貌、医媒关系、管理模式、品牌承诺等品牌要点组成。尤其在当前公众对民营医美机构的社会印象下,提升品牌公信力、提高信誉度将是大机构占领品牌高地的关键。

艾媒咨询数据预测大体量医美机构是未来发展趋势中,机构资质、品牌知名度、机构规模分别成为医美用户考虑的前三项因素。

(图片来源:《2021年中国医美机构市场竞争态势及企业营销模式分析报告》)

规范民营医美机构迎接高质量发展的机遇

回顾中国民营医美机构的发展,我们可以上溯到20年前——

2001年,国内逐步开放医疗市场。特别是2003年因为SARS疫情的爆发,当时公立医院因为资金投入不足,政府通过股份合作、整体出让等优惠政策,鼓励大量民间资本投入到医疗行业。2003年底,民营医院数量激增超过2000家。2009年的新医改更是将民营医院的政策壁垒逐渐消除,中国民营医疗企业特别是医疗美容行业也进入井喷式发展。此后几年,在资本巨大利益的推动下,民营医美机构进入了野蛮扩张的时期,许多因为不规范操作等导致的医疗事故层出不穷。

为此,民营医院也从2010年开始进入为期3年的规范化调整时期,国家卫生部门相继出台了2010年《电子病历基本规范(试行)的通知》、2011年《关于开展医疗美容专项整治工作的通知》。

历史会重演,但不会简单重复

此时,中国医美机构同样再次遇上一个历史机遇:2020年的新冠肺炎疫情,2021年的《打击非法医疗美容服务专项整治工作方案》等。

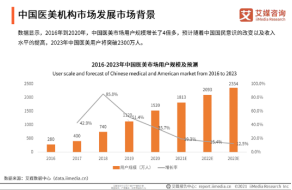

根据艾媒咨询报告显示,2016—2020年中国医美行业市场规模五年平均增长率为12.8%,在人们生活水平的提升、年轻一代对医美的接受度的提高、政府监管层对医美行业的整治给医美消费者信心的提升的综合作用下,预计中国医美市场规模在2022年将达到2232亿元,2023年用户规模将突破2300万人。随着资本的不断投资入局医美服务行业,医美机构数量暴增。

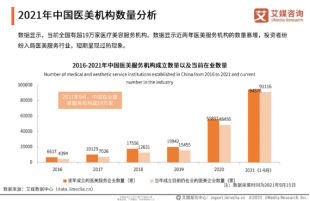

深耕医美行业19年的宏脉信息技术(广州)股份有限公司也认同中国医美机构呈不断增长态势。据悉,截止2021年9月,在业的医美机构超过19万家,即使在新冠肺炎疫情影响下,仍然不断有新的医美机构成立,2021年上半年购买宏脉医美机构经营管理系统的机构数量比去年同期上升了63%。

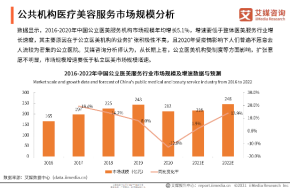

同时,2020年受疫情影响,人们普遍不愿去人流密集的医院环境。从长远来看,公立医美机构受制度等方面影响,扩张意愿不明显,市场规模增速要低于私立医美市场规模增速。这意味着,在这段时期内,严格规范化运营、坚持质量与安全为本、注重口碑信誉积累的民营医美机构会有利把握更多的医美消费者。

(图片来源:《2021年中国医美机构市场竞争态势及企业营销模式分析报告》)

沉舟侧畔千帆过,病树前头万木春

随着医美技术包括产品及仪器的不断创新;随着医美知识的普及,年轻一代的医美消费者更加理性;随着传播渠道的多样化发展和营销模式的迭代,民众对医美观念由接受转为热衷。在这个新的历史机遇中,中国医美机构不能再重复野蛮扩张、不规范操作的历史老路,必须要在国家政策的引导下,通过信息化建设,优化流程,规范管理,加强医疗安全和质量控制等高质量发展,才能更加有序的茁壮成长。(凌燕)